Bitcoin Mining in Deutschland: Steuern, Gewerbe und rechtliche Rahmenbedingungen

Von Michel Hartleben | CEO, 21 Strategy GmbH | Aktualisiert: April 2026

Bitcoin Mining in Deutschland ist ein Thema, das Unternehmer, Selbständige und vermögende Privatpersonen gleichermaßen beschäftigt. Wer sich für das professionelle Schürfen von Bitcoin interessiert, steht vor zentralen Fragen: Ist Mining legal? Welche Steuern fallen an? Muss ich ein Gewerbe anmelden? Und wie schreibe ich meine Mining-Hardware steuerlich ab?

Dieser Artikel gibt Ihnen einen umfassenden Überblick über die steuerliche Behandlung, die gewerberechtlichen Pflichten und die wirtschaftlichen Rahmenbedingungen des Bitcoin Minings in Deutschland — praxisnah, sachlich und auf dem aktuellen Stand des BMF-Schreibens vom 6. März 2025.

Hinweis: Dieser Artikel ersetzt keine steuerliche Beratung. Bitte konsultieren Sie für Ihre individuelle Situation einen qualifizierten Steuerberater.

Ist Bitcoin Mining in Deutschland legal?

Ja, Bitcoin Mining ist in Deutschland vollständig legal. Es gibt kein Verbot und keine Einschränkung der Tätigkeit als solcher. Das Bundesfinanzministerium (BMF) hat mit seinem Schreiben vom 6. März 2025 (BStBl 2025 I S. 658) die ertragsteuerrechtliche Behandlung von Kryptowerten umfassend geregelt und damit für weitgehende Rechtssicherheit gesorgt.

Mining wird steuerlich als eine Form der Blockerstellung mittels Proof of Work anerkannt. Die dabei erzielten Einnahmen — bestehend aus Block Rewards und Transaktionsgebühren — unterliegen der Besteuerung, je nach Einordnung entweder als Einkünfte aus Gewerbebetrieb (§ 15 EStG) oder als sonstige Einkünfte aus Leistungen (§ 22 Nr. 3 EStG).

Auch der Bundesfinanzhof (BFH) hat mit seiner Entscheidung vom 14. Februar 2023 klargestellt, dass Kryptowerte steuerrechtlich als Wirtschaftsgüter einzustufen sind. Diese höchstrichterliche Bestätigung gibt Minern und Investoren die nötige Planungssicherheit.

Zusammenfassung: Bitcoin Mining ist legal, steuerlich klar geregelt und wird von der Finanzverwaltung als anerkannte wirtschaftliche Tätigkeit behandelt. Wer die Regeln kennt und einhält, bewegt sich auf sicherem Boden.

Gewerbeanmeldung beim Bitcoin Mining: Wann ist sie nötig?

Die Frage, ob Bitcoin Mining eine gewerbliche Tätigkeit darstellt, ist für die steuerliche Einordnung von zentraler Bedeutung. Grundsätzlich gilt: Wer Mining nachhaltig, selbständig und mit Gewinnerzielungsabsicht betreibt, übt nach § 15 Abs. 2 EStG eine gewerbliche Tätigkeit aus und muss ein Gewerbe anmelden.

Kriterien für die Gewerblichkeit

Die Finanzverwaltung prüft die Gewerblichkeit anhand mehrerer Merkmale:

- Nachhaltigkeit: Die Tätigkeit wird wiederholt und planmäßig ausgeübt — nicht nur einmalig oder zu Testzwecken.

- Selbständigkeit: Der Miner betreibt seine Hardware eigenständig und trifft eigene unternehmerische Entscheidungen.

- Gewinnerzielungsabsicht: Das Mining wird mit dem Ziel betrieben, Gewinne zu erzielen.

- Teilnahme am allgemeinen wirtschaftlichen Verkehr: Die geschürften Bitcoin werden am Markt angeboten oder getauscht.

In der Praxis stuft die Finanzverwaltung Mining eher als gewerblich ein. Spätestens wenn speziell für das Mining konzipierte ASIC-Hardware angeschafft wird und die Tätigkeit auf Dauer angelegt ist, liegen die Voraussetzungen eines Gewerbebetriebs regelmäßig vor.

Privates Mining — die Ausnahme

Rein privates Mining ohne Gewinnerzielungsabsicht ist denkbar, in der Praxis aber selten. Ein Beispiel wäre der Betrieb eines einzelnen Mining-Geräts im Privathaushalt zur Wärmeerzeugung, bei dem die Mining-Erträge nur ein Nebenprodukt darstellen. In solchen Fällen können die Einnahmen als sonstige Einkünfte nach § 22 Nr. 3 EStG behandelt werden. Hier greift eine Freigrenze von 256 Euro pro Kalenderjahr — wird diese überschritten, ist der gesamte Betrag steuerpflichtig.

Pflichten bei der Gewerbeanmeldung

Wird das Mining als Gewerbe eingestuft, ergeben sich folgende Pflichten:

- Anmeldung beim zuständigen Gewerbeamt (§ 14 Abs. 1 GewO)

- Ausfüllen des Fragebogens zur steuerlichen Erfassung beim Finanzamt

- Laufende Buchführungspflicht (derivativ nach § 140 AO oder originär nach § 141 AO)

- Abgabe der Gewerbesteuererklärung

- Meldung bei der zuständigen Berufsgenossenschaft (VBG)

Wichtig: Bei gewerblichem Mining entfällt die steuerfreie Haltefrist von einem Jahr für die geschürften Bitcoin. Gewinne aus der Veräußerung sind unabhängig von der Haltedauer steuerpflichtig.

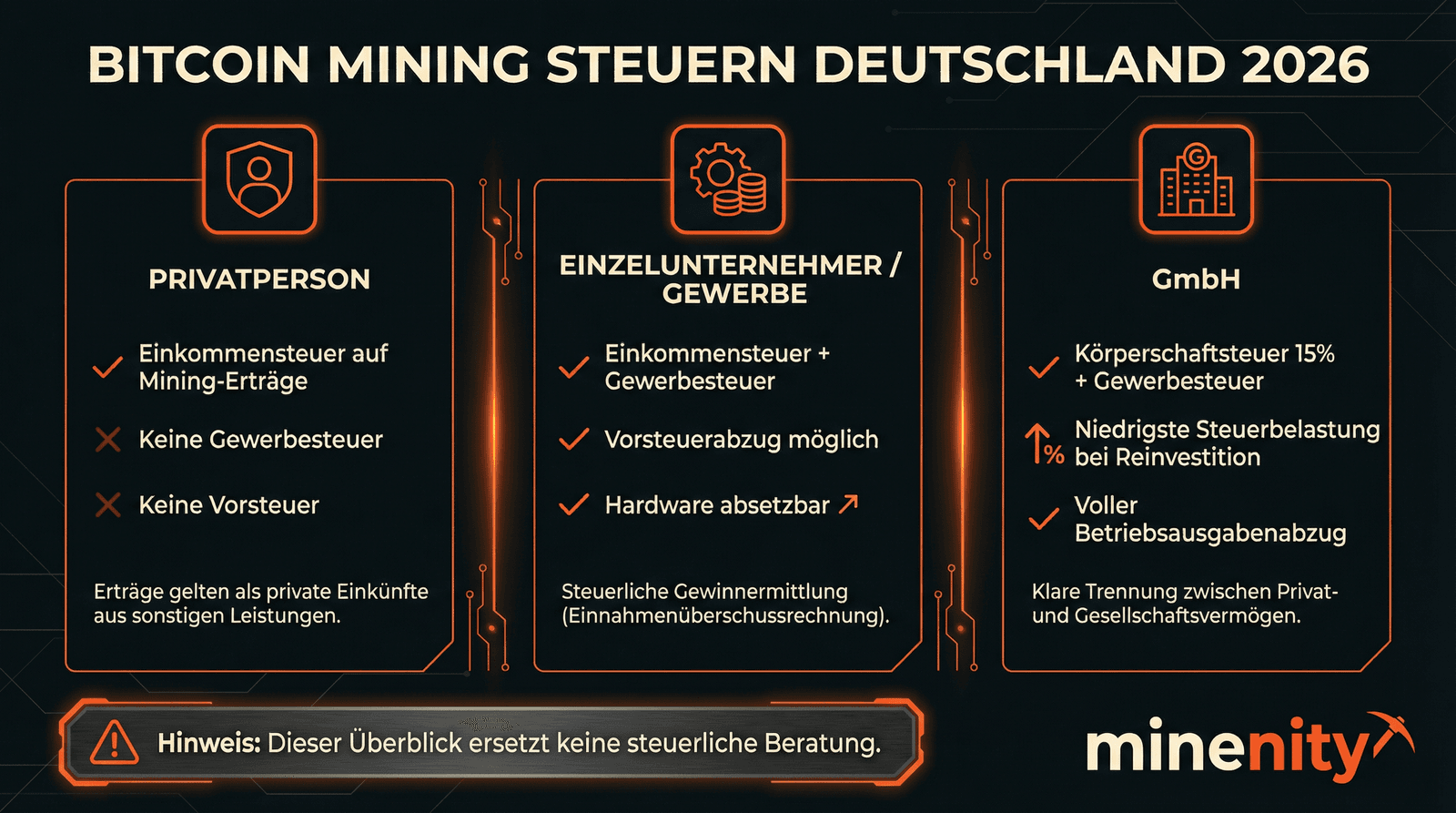

Steuerliche Behandlung: Einkommensteuer, Gewerbesteuer, Umsatzsteuer

Die steuerliche Behandlung des Bitcoin Minings in Deutschland betrifft drei wesentliche Steuerarten. Die korrekte Einordnung hängt davon ab, ob das Mining privat oder gewerblich betrieben wird und welche Rechtsform gewählt wurde.

Einkommensteuer

Geminte Bitcoin gelten als Betriebseinnahmen. Der Wert wird zum Zeitpunkt des Zuflusses — also dem Zeitpunkt des Erhalts der Block Rewards oder Transaktionsgebühren — in Euro ermittelt und als steuerpflichtige Einnahme erfasst. Die Bewertung erfolgt anhand des Marktkurses einer anerkannten Handelsplattform.

Bei gewerblichem Mining werden die Einkünfte in der Anlage G der Einkommensteuererklärung deklariert. Der persönliche Einkommensteuersatz liegt zwischen 14 % und 45 % (zuzüglich Solidaritätszuschlag). Bei privatem Mining erfolgt die Deklaration in der Anlage SO unter sonstige Einkünfte.

Gewerbesteuer

Gewerbliches Mining unterliegt der Gewerbesteuer. Allerdings greift zunächst ein Freibetrag von 24.500 Euro pro Jahr für Einzelunternehmer und Personengesellschaften. Erst wenn der Gewerbeertrag diesen Betrag übersteigt, wird Gewerbesteuer fällig. Der effektive Gewerbesteuersatz hängt vom Hebesatz der jeweiligen Gemeinde ab — in Berlin beispielsweise beträgt der Hebesatz 410 %.

Bei Einzelunternehmern wird die Gewerbesteuer auf die Einkommensteuer angerechnet (§ 35 EStG, Faktor 4,0 des Steuermessbetrags), sodass die Belastung bei moderaten Hebesätzen weitgehend kompensiert wird.

Für eine GmbH gelten andere Regeln: Hier gibt es keinen Gewerbesteuerfreibetrag. Dafür liegt die Körperschaftsteuer bei 15 % (zuzüglich 5,5 % Solidaritätszuschlag), und die Gewerbesteuer kommt hinzu. Die kombinierte Steuerbelastung einer GmbH liegt je nach Hebesatz typischerweise bei rund 30 %.

Umsatzsteuer

Das Mining selbst ist nach Auffassung der Finanzverwaltung nicht umsatzsteuerpflichtig. Das BMF hat bereits 2018 klargestellt, dass die Tätigkeit des Minings mangels eines identifizierbaren Leistungsempfängers keine umsatzsteuerbare Leistung darstellt.

Dennoch bleibt der Vorsteuerabzug unter bestimmten Voraussetzungen erhalten. Wer als Unternehmer im Besitz ordnungsgemäßer Rechnungen für betriebliche Aufwendungen ist (Hardware, Strom, Hosting), kann die darin enthaltene Vorsteuer geltend machen. Dies ist ein relevanter wirtschaftlicher Vorteil, der das Mining im unternehmerischen Kontext attraktiver macht.

Achtung: Sobald über das reine Mining hinaus umsatzsteuerpflichtige Leistungen erbracht werden — etwa der Verkauf von Mining-Hardware oder das Anbieten von Hosting-Dienstleistungen — fällt darauf Umsatzsteuer an.

Vergleich der Rechtsformen

| Kriterium | Privatperson | Einzelunternehmen | GmbH |

|---|---|---|---|

| Einkunftsart | § 22 Nr. 3 EStG | § 15 EStG | KStG / GewStG |

| Steuersatz | 14–45 % ESt | 14–45 % ESt + GewSt | ca. 30 % (KSt + GewSt) |

| Gewerbesteuerfreibetrag | entfällt | 24.500 EUR | keiner |

| Haltefrist 1 Jahr steuerfrei | ja (bei § 22 Nr. 3) | nein | nein |

| Freigrenze | 256 EUR / Jahr | keine | keine |

| Vorsteuerabzug | nein | ja (bei Regelbesteuerung) | ja |

| Buchführungspflicht | keine | EUR oder Bilanz | Bilanz |

| Verlustverrechnung | eingeschränkt | umfassend | umfassend |

Abschreibung von ASIC-Minern als Betriebsausgabe

Einer der größten steuerlichen Vorteile des gewerblichen Bitcoin Minings ist die Möglichkeit, die Anschaffungskosten für Mining-Hardware als Betriebsausgaben geltend zu machen. ASIC-Miner wie der Bitmain Antminer S21 Pro oder der MicroBT Whatsminer M66S stellen abnutzbare, bewegliche Wirtschaftsgüter des Anlagevermögens dar und werden über ihre betriebsgewöhnliche Nutzungsdauer abgeschrieben.

Nutzungsdauer und AfA-Methode

Die AfA-Tabellen des Bundesfinanzministeriums enthalten keinen spezifischen Eintrag für ASIC-Mining-Hardware. In der Praxis wird die Nutzungsdauer daher nach vergleichbaren Wirtschaftsgütern geschätzt. Gängig sind drei Jahre lineare Abschreibung, orientiert an der AfA-Tabelle für Computer und Peripheriegeräte (Fundstelle 6.14.3.2, Nutzungsdauer 3 Jahre).

Diese Einschätzung ist aus technischer Sicht gut begründbar: ASIC-Miner unterliegen einem schnellen technologischen Wandel. Durch steigende Netzwerk-Hashrate und neue Geräte-Generationen verlieren ältere Modelle innerhalb weniger Jahre erheblich an Effizienz und Wirtschaftlichkeit. Eine Nutzungsdauer von drei Jahren ist daher realistisch und wird von den Finanzämtern in der Regel akzeptiert.

Rechenbeispiel

Ein ASIC-Miner wird für 5.000 Euro netto angeschafft und im Juli 2026 in Betrieb genommen:

| Jahr | Abschreibungsbetrag | Restbuchwert |

|---|---|---|

| 2026 (6 Monate) | 833 EUR | 4.167 EUR |

| 2027 | 1.667 EUR | 2.500 EUR |

| 2028 | 1.667 EUR | 833 EUR |

| 2029 (6 Monate) | 833 EUR | 0 EUR |

Die zeitanteilige Berechnung im Anschaffungsjahr erfolgt monatsgenau ab Inbetriebnahme.

Sofortabschreibung und degressive AfA

Seit 2021 besteht für bestimmte Computerhardware die Möglichkeit einer verkürzten Nutzungsdauer von einem Jahr nach Verwaltungsauffassung. Ob ASIC-Miner unter diese Regelung fallen, ist im Einzelfall zu prüfen — eine pauschale Sofortabschreibung ist nicht in jedem Fall gesichert und sollte mit dem Steuerberater abgestimmt werden.

Zusätzlich wurde die degressive Abschreibung für Anlagegüter, die ab dem 1. Juli 2025 bis zum 31. Dezember 2027 angeschafft werden, mit einem Satz von bis zu 30 % (maximal das Dreifache der linearen AfA) wieder eingeführt. Für Miner, die in diesem Zeitraum Hardware erwerben, kann die degressive AfA zu einer deutlich schnelleren steuerlichen Entlastung führen.

Weitere absetzbare Betriebsausgaben

Neben der Hardware-Abschreibung sind beim Mining zahlreiche weitere Kosten als Betriebsausgaben absetzbar:

- Stromkosten — der mit Abstand größte laufende Kostenfaktor

- Hosting-Gebühren — bei externem Betrieb in einem Rechenzentrum oder Data Center

- Internetkosten — anteilig bei Heimnutzung, vollständig bei dediziertem Geschäftsanschluss

- Wartung und Reparaturen — Instandhaltung der Mining-Hardware

- Kühlungssysteme — Klimaanlagen und Belüftung für den Mining-Betrieb

- Versicherungen — Elektronik- und Betriebshaftpflichtversicherung

- Steuerberatungskosten — für die laufende Buchhaltung und Steuererklärung

- Fahrtkosten — im Zusammenhang mit dem Mining-Betrieb

ROI mit dem Bitcoin Mining Rechner berechnen →

Warum deutsche Miner im Ausland hosten (Stromkosten & Infrastruktur)

Die größte wirtschaftliche Herausforderung für Bitcoin Mining in Deutschland sind die Stromkosten. Mit durchschnittlich 30 bis 40 Cent pro Kilowattstunde (inkl. aller Abgaben und Umlagen) gehört Deutschland zu den teuersten Stromstandorten weltweit. Zum Vergleich: In den USA liegen die industriellen Strompreise je nach Bundesstaat zwischen 4 und 8 US-Cent pro kWh, in einigen Regionen sogar noch darunter.

Das Kernproblem: Energiekosten als Margenkiller

Bitcoin Mining ist ein energieintensives Geschäft. Ein moderner ASIC-Miner verbraucht etwa 3.000 bis 5.000 Watt im Dauerbetrieb. Bei einem Strompreis von 35 Cent/kWh und 24/7-Betrieb entstehen allein durch den Stromverbrauch monatliche Kosten von über 700 Euro pro Gerät. Bei günstigen Hosting-Standorten im Ausland liegen diese Kosten bei einem Bruchteil.

Weitere Standortvorteile im Ausland

Neben den Stromkosten sprechen weitere Faktoren für das Hosting im Ausland:

- Professionelle Infrastruktur: Spezialisierte Mining-Rechenzentren mit optimaler Kühlung, Redundanz und 24/7-Monitoring

- Skalierbarkeit: Einfache Erweiterung der Mining-Kapazität ohne infrastrukturelle Einschränkungen

- Lärmschutz: ASIC-Miner erzeugen erheblichen Lärm (70–80 dB). Im Ausland betriebene Rechenzentren lösen dieses Problem

- Netzstabilität: Standorte mit direktem Zugang zu günstigen Energiequellen bieten eine stabile Versorgung

Steuerlich bleibt alles in Deutschland

Ein häufiges Missverständnis: Das Hosting der Mining-Hardware im Ausland ändert nichts an der steuerlichen Zuständigkeit. Sofern der Betreiber seinen steuerlichen Wohnsitz oder den Sitz der Gesellschaft in Deutschland hat, werden sämtliche Mining-Erträge in Deutschland versteuert. Die Hosting-Gebühren sind dabei als Betriebsausgaben in voller Höhe absetzbar — genau wie Strom, Wartung und Versicherung.

Minenity: Deutscher Vertragspartner mit internationalen Standorten

Als deutscher Anbieter für Bitcoin Mining Hardware und Hosting verbindet Minenity die Vorteile internationaler Standorte mit der Sicherheit deutscher Vertragsbeziehungen. Die 21 Strategy GmbH mit Sitz in Berlin ist Ihr Vertragspartner — mit deutschem Recht, deutscher Rechnungsstellung und deutschsprachigem Support.

Das Minenity-Modell

Minenity bietet professionelles Mining-Hosting an Standorten in den USA und Asien, wo Stromkosten und infrastrukturelle Bedingungen deutlich günstiger sind als in Deutschland. Gleichzeitig erhalten Kunden alle Dokumente, die sie für eine saubere steuerliche Erfassung in Deutschland benötigen:

- Ordnungsgemäße Rechnungen mit ausgewiesener Umsatzsteuer für den Vorsteuerabzug

- Transparente Abrechnungen der Hosting-Gebühren und Stromkosten

- Dokumentation der Mining-Erträge für die Buchhaltung und Steuererklärung

- Hardware-Eigentumsnachweis für die korrekte Bilanzierung und Abschreibung

Für wen ist Minenity geeignet?

Minenity richtet sich an Unternehmer, Selbständige und vermögende Privatpersonen, die Bitcoin Mining als strategische Investition betrachten. Ob als Einzelunternehmer oder über eine GmbH — das Hosting-Modell lässt sich flexibel in die bestehende Unternehmensstruktur integrieren.

Professionelles Bitcoin Mining Hosting mit deutschen Verträgen →

Häufige Fragen zum Bitcoin Mining in Deutschland (FAQ)

Ist Bitcoin Mining in Deutschland legal?

Ja, Bitcoin Mining ist in Deutschland uneingeschränkt legal. Es gibt weder ein Verbot noch eine besondere Genehmigungspflicht. Die steuerliche Behandlung ist durch das BMF-Schreiben vom 6. März 2025 klar geregelt.

Muss ich für Bitcoin Mining ein Gewerbe anmelden?

In den meisten Fällen ja. Wer Mining nachhaltig, selbständig und mit Gewinnerzielungsabsicht betreibt, erfüllt die Voraussetzungen eines Gewerbebetriebs nach § 15 EStG. Nur bei rein gelegentlichem Mining ohne Gewinnabsicht kann eine Einordnung als sonstige Einkünfte (§ 22 Nr. 3 EStG) in Betracht kommen.

Wie werden Mining-Erträge versteuert?

Geminte Bitcoin werden zum Zeitpunkt des Zuflusses mit dem aktuellen Marktkurs in Euro bewertet und als Betriebseinnahme erfasst. Bei gewerblichem Mining unterliegen die Erträge der Einkommensteuer (14–45 %) und gegebenenfalls der Gewerbesteuer (ab 24.500 EUR Gewerbeertrag). Bei privatem Mining gilt die Freigrenze von 256 EUR pro Jahr.

Kann ich meine Mining-Hardware steuerlich abschreiben?

Ja, ASIC-Miner werden als Anlagevermögen über die betriebsgewöhnliche Nutzungsdauer abgeschrieben — in der Regel drei Jahre linear. Zusätzlich besteht für Anschaffungen ab dem 1. Juli 2025 die Möglichkeit der degressiven Abschreibung mit bis zu 30 % pro Jahr.

Fällt auf Mining Umsatzsteuer an?

Nein, das Mining selbst ist nach Auffassung der Finanzverwaltung nicht umsatzsteuerbar. Der Vorsteuerabzug aus betrieblichen Aufwendungen (Hardware, Strom, Hosting) kann unter bestimmten Voraussetzungen dennoch geltend gemacht werden.

Welche Kosten kann ich als Betriebsausgaben absetzen?

Alle betrieblich veranlassten Ausgaben sind absetzbar: Hardware-Anschaffung (über AfA), Stromkosten, Hosting-Gebühren, Internetanbindung, Wartung, Reparaturen, Versicherungen, Steuerberatung und Fahrtkosten. Dies gilt sowohl für den Betrieb im Inland als auch für extern gehostete Miner im Ausland.

Was ist besser: Einzelunternehmen oder GmbH für Mining?

Das hängt von der individuellen Situation ab. Ein Einzelunternehmen bietet den Gewerbesteuerfreibetrag von 24.500 EUR und geringeren administrativen Aufwand. Eine GmbH bietet Haftungsbegrenzung und kann bei höheren Gewinnen durch den gedeckelten Steuersatz von rund 30 % vorteilhafter sein. Die Wahl der Rechtsform sollte immer mit einem Steuerberater abgestimmt werden.

Muss ich Mining-Erträge dokumentieren, auch wenn ich sie nicht verkaufe?

Ja. Bereits der Zufluss der geminten Bitcoin stellt eine steuerpflichtige Einnahme dar — unabhängig davon, ob die Bitcoin anschließend verkauft oder gehalten werden. Eine lückenlose Dokumentation mit Zeitstempel, Menge und Euro-Gegenwert ist Pflicht. Das BMF-Schreiben 2025 verschärft die Dokumentationsanforderungen: Bloße Blockchain-Adressen reichen nicht aus, es werden vollständige Transaktionsübersichten oder Steuerreports verlangt.

Dieser Artikel wurde von Michel Hartleben verfasst. Michel ist Gründer und Geschäftsführer der 21 Strategy GmbH (Berlin), die unter der Marke Minenity Bitcoin Mining Hardware und professionelles Hosting anbietet. Als gelernter Steuerfachangestellter mit mehrjähriger Berufserfahrung in einem Steuerbüro verbindet er fundiertes steuerliches Fachwissen mit praktischer Erfahrung im Bitcoin Mining.

Dieser Artikel ersetzt keine steuerliche Beratung. Bitte konsultieren Sie für Ihre individuelle Situation einen qualifizierten Steuerberater.

Weitere Artikel

Mehr aus dem Bitcoin Wissen

Michel Hartleben·13 min

Lohnt sich Bitcoin Mining 2026? Ehrliche Analyse mit aktuellen Zahlen

Lohnt sich Bitcoin Mining noch? Aktuelle Rechnung mit BTC ~62.000 €, Network-Hashrate 900 EH/s. Mining als DCA-Strategie im Bärenmarkt. 1, 5 und 10 Miner durchgerechnet.

Artikel lesen →

Michel Hartleben·13 min

Mining Hosting vs. Home Mining: Der ehrliche Kostenvergleich 2026

Bitcoin Mining im eigenen Keller oder im professionellen Rechenzentrum? Konkreter Kostenvergleich für 1, 5 und 10 Miner. Plus: Cloud Mining als Warnung.

Artikel lesen →

Michel Hartleben·14 min

ASIC Miner kaufen: Die komplette Kaufberatung 2026

Worauf es beim ASIC Miner Kauf wirklich ankommt. Hashrate, Effizienz, aktuelle Modelle im Vergleich, Scam-Erkennung und Hosting vs. Eigenbetrieb.

Artikel lesen →

Professionelles Bitcoin Mining mit deutschem Vertragspartner

Minenity bietet Hosting an Standorten in den USA und Asien — mit deutscher Rechnungsstellung, ordnungsgemäßer Dokumentation und persönlicher Beratung. Die 21 Strategy GmbH ist Ihr Ansprechpartner.